砥柱央企 责任领航——金蜜蜂央企CSR报告研究2014

2014-12-04未知小黑0

一、前言

中央企业是指国务院国资委监管的企业。截至2014年11月底,国务院国资委监管的中央业企业共有112家。11中央企业长期以来作为中国国民经济的重要支柱,在保持国民经济平稳较快发展中发挥骨干作用。2003年以来,中央企业占我国GDP中的比重基本保持在10%左右,资产规模平稳增长,营业收入逐年上升。2013年中央企业资产总额达35万亿元,营业收入总额24.4万亿元,实现净利润1.3万亿元。12中央企业积极履行社会责任。大多按照社会责任要求重塑企业使命、愿景和价值观,形成符合企业发展战略、经营业务和文化特色的社会责任理念。将社会责任融入企业战略、决策、治理结构和日常运营的各个流程之中,强调社会责任工作与当前企业改革发展相结合的经营管理模式,不断完善社会责任管理体系,提升社会责任管理水平。建立健全社会责任日常信息披露机制,开设社会责任专栏,形成社会责任报告发布制度,积极组织和参与社会责任研讨、交流、培训活动,建立了强大的社会责任信息交流平台。

截至2014年10月15日,通过企业主动寄送、企业官方网站下载及网络查询等方式,我们共收集到中央企业发布的企业社会责任报告66份。我们依据“金蜜蜂社会责任报告评估体系2014”,对这些报告进行评估。基于报告参数,我们对中央企业发布的企业社会责任报告进行整体描述,并结合在企业社会责任报告编制咨询方面的经验,对这些报告的整体质量进行比较、分析和判断,尝试总结央企社会责任报告的特点,并在此基础上提出相关建议。

二、2014年中央企业社会责任报告概况

66份截至2014年10月15日,共收集中央企业社会责任报告66份,同比增长6.1%。报告时效性不强距财年3时间4个月以内发布的报告共22份,仅占报告总数的30.3%,不足中国整体发布报告比重78.0%的一半。

图1报告时效

发布次数达5次以上的报告过半中央企业是较早发布社会责任报告的群体,2014年,发布5次以上报告比重的达54.5%。其中,中国海洋石油总公司、国家电网公司和中国铝业公司均发布9次。

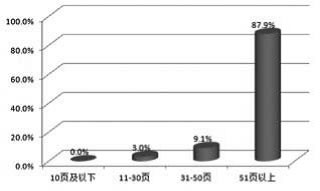

篇幅超过50页的报告几近9成。中央企业社会责任报告篇幅普遍较长,篇幅为51页以上的报告比重达87.9%,。但也有2家(占3%)企业报告篇幅在30页以下。

图2报告篇幅

领袖型企业超过9成。发布报告的企业中有60家为领袖型企业,比重达90.9%。

图3企业规模

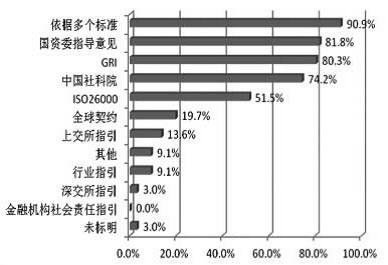

编制标准多元化。依据多个标准编制的报告超过9成,国资委指导意见为报告编制依据主要参考,比例达到81.8%,全球报告倡议组织《可持续发展报告指南》(G3.1、G4)、中国社会科学院企业社会责任研究中心《中国企业社会责任报告编制指南》和ISO260000《社会责任国际标准》等是重要的参考依据。

图4参考依据

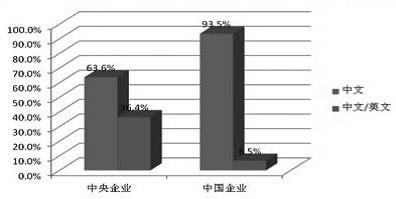

英文版报告近4成。中央企业性对更为重视报告的国际化,36.4%的报告有英文版本,几乎是中国企业英文版本报告比重的6倍。

图5语言类型

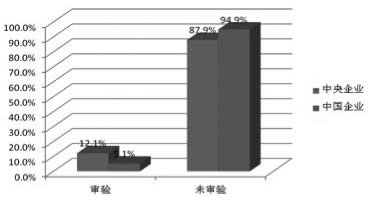

经审验报告超一成。中央企业社会责任报告中经第三方专业机构审验的报告有8份,占比

12.1%,超过中国报告审验比重的2倍。

图6报告审验

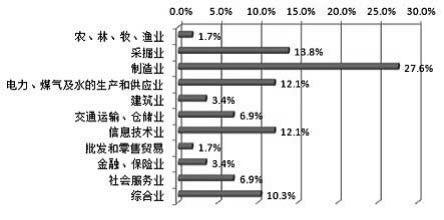

制造业企业近1/3。制造业企业发布报告18份,比例达到27.6%,超出比重第二的采掘业

100.0%。

图7行业分布

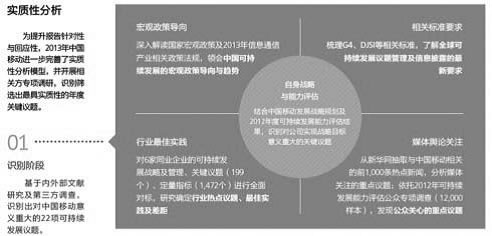

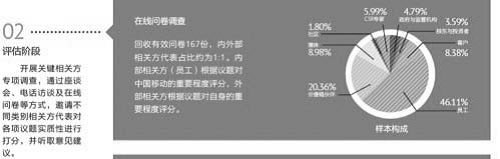

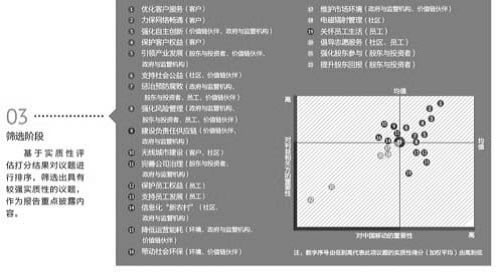

三、我们的发现

发现一:从被动到主动——逐渐从受政策影响到主动发布社会责任报告

自2008年国资委下发1号文:《关于中央企业履行社会责任的指导意见》,中央企业发布社会责任报告数量增速明显。报告发布数量从2008年的21份增长到2013年的105份,平均增长率达到66.7%。2014年发布次数达到5次以上的报告超达54.5%,三家企业已经第九次发布报告,这些企业大多主动发布报告,将报告作为利益相关方沟通的重要工具,让利益相关方认知并认同企业。

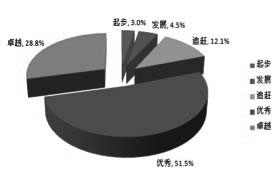

发现二:责任领航——报告质量领先

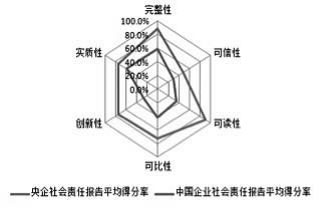

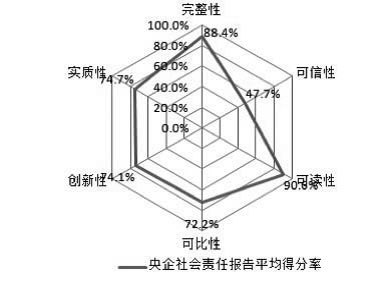

中央企业社会责任报告平均得分率77.1%,是总体得分率55.0%的1.4倍,整体处于优秀水平,处于卓越水平的报告占比达28.8%。报告得分前10的企业中央企业占6家,分别是中国建筑股份有限公司、中国华电集团公司、国家电网公司、中国华能集团公司、中国移动通信集团公司和中国南方电网有限责任公司,平均分达91.8。六个维度的得分率均明显高于总体报告水平,报告可读性、创新性是总体平均得分率2.5倍以上;报告可信性、可比性是总体平均得分率1.5倍以上。

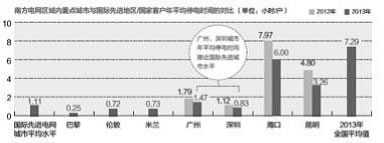

案例:中国南方电网有限责任公司——停电时间对比

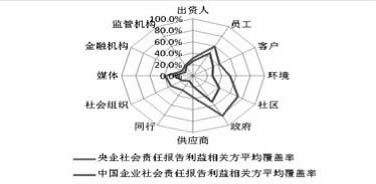

发现三:报告实质性强——深度披露对利益相关方的履责信

中央企业报告对各利益相关方的关注度与中国整体企业基本一致,但重视程度更高。尤其重视对政府、社区、员工、环境、供应商等利益相关方履责,各利益相关方和各议题平均指标覆盖率明显高于总体水平。各利益相关方指标平均覆盖率均超过总体水平的1.5倍,各议题平均指标覆盖率均超过总体水平的1倍,其中生态系统保护是总体水平的3.7倍。

资料来源:《中国南方电网公司2013企业社会责任报告》

案例:中国移动通信集团公司——实质性分析

资料来源:《中国南方电网公司2013企业社会责任报告》

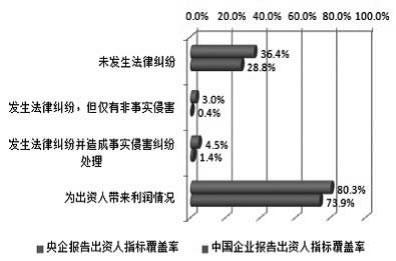

发现四:报告可信性不足——负面信息披露有待加强

报告可信性方面平均覆盖率得分仅为47.7%,不足六个维度中第二低的创新性得分率的7成。负面信息披露明显不足,报告负面信息披露覆盖率仅为60.1%。对出资人相关负面信息明显不足。仅有36.4%的报告明确说明未发生法律纠纷,披露发生法律纠纷的报告仅占7.5%。

图10报告六维度

图11出资人议题披露覆盖率

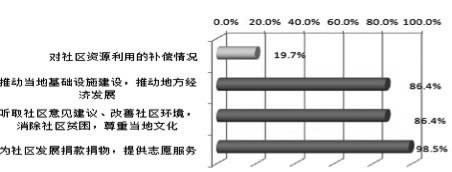

发现五:社区和客户议题有侧重——对社区资源利用补偿和客户信息及隐私保护的关注度不够中央企业报告社区议题总体披露覆盖率较高,推动当地基础设施建设,推动地方经济发展和听取社区建议、改善社区环境、消除社区贫困,尊重当地文化指标覆盖率均超过85%,为社区捐款捐物,提供志愿者服务议题覆盖率甚至达到98.5%。但对社区资源利用的补偿情况披露不足,覆盖率仅为19.7%。

图12社区议题覆盖率

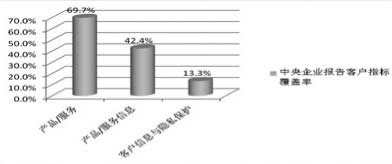

中央企业报告在客户信息披露方面平均覆盖率为41.8%,产品和服务以及产品和服务信息指标覆盖率分别是客户信息与隐私保护指标覆盖率的5.2倍和3.2倍。

图13客户议题覆盖率

发现六:顺应国际化发展趋势——注重报告的国际化

中国企业在注重参考国资委指导意见等国内标准的同时,对全球报告倡议组织《可持续发展报告指南》、ISO26000《社会责任国际标准》等国际标准也十分重视,采用这两个国际标准的报告均过半数,其中部分企业报告还采用了最新的G4标准。36.4%的报告有英文版本,几乎是中国企业英文版本报告比重的6倍。

四、我们的建议

建议一:兼顾六大原则,再创高质量报告新高

提升完整性。进一步加强风险机遇分析及其应对措施信息的披露,有条件的主体部分的每个篇章均可进行相关信息的披露。

加强平衡性。正视负面信息,以真诚、开放、透明的态度客观披露公司的产生负面信息的原因、改进的意愿、改进的措施和成效等,加强第三方审验,标注信息来源扩展阅读以增强报告内容的可追溯性。

增加可读性。从利益相关方角度出发,以提升阅读体验为目标,以简洁明了的语言、丰富但不繁琐的逻辑图等,给读者良好的感官感受。

强化可比性。建立健全社会责任绩效体系,强化绩效数据披露,紧随国际前沿,学习先进绩效指标的搜集工具和方法。

加大创新性。结合公司经营管理特征、企业文化,创新社会责任理念、报告结构和形式,使报告具有鲜明的企业特色,提升报告的辨识度。

注重实质性。通过问卷调查等方式更进一步了解利益相关方及其诉求,深入披露履责信息。强化社区资源利用补偿及客户信息和隐私保护议题的披露。建立与社区沟通的常态机制,利用自身专业优势,提升对社区资源的补偿力度,系统收集资源补偿实践优秀案例,进一步提升社区议题信息披露的质量。开展客户信息与隐私保护培训,提升客户信息与隐私保护意识和能力;建立客户信息获取、使用和保护制度,制度化管理客户信息;披露客户信息保护负责人联系方式,让客户在遭受不公正待遇时有反馈渠道,企业可追根溯源,从而提高企业的客户信息与隐私保护水平。

建议二:发挥表率作用,做信息披露标杆

引领最新方向。积极参与国内外社会责任组织和研究机构等组织的社会责任研讨、交流和培训等活动,了解和掌握社会责任领域的前沿知识和最新动态,从而在报告中披露最新的社会责任议题,引领中国企业社会责任报告最新方向。

发挥标杆作用。发挥中央企业标杆高质量报告在促进整体社会责任报告质量方面的作用。通过评奖等方式让社会了解这些报告,并长期向社会推荐这些优秀报告,让企业通过阅读这些优秀报告,与这些企业沟通,深入学习优秀社会责任报告编制经验。

建议三:发挥报告沟通价值,树立负责任形象

改变刻板印象。通过报告宣传企业社会责任理念、完善的社会责任管理体系、优秀社会责任实践等,改变利益相关方对中央企业的刻板印象。

树立良好形象。建立社会责任信息披露体系,常态化、机制化披露优秀社会责任报告、社会责任管理和实践优秀案例。将社会责任报告作为利益相关方了解企业的窗口,创新报告发布形式,发布简版、利益相关方版,广泛运用微博、微信等新兴媒体,充分利用移动互联终端,构建社会责任管理信息系统,建立社会责任信息交流平台,增加报告的曝光度和影响力。树立企业亲和、与利益相关方共同进步的良好形象。

建议四:深化报告管理价值,强化利益相关方参与

报告编制参与机制。拓宽利益相关方参与公司运营管理的渠道,以报告为突破口,形成社会责任报告编制的利益相关方参与机制,推进社会责任与运营和管理的融合,在提升报告质量的同时,促进管理提升。

参与企业管理机制。鼓励和支持利益相关方参与报告的编制,群策群力,全面提升报告质量。通过共同编制报告增强利益相关方与组织沟通、参与组织管理的积极性,内外合力共同提升经营管理水平。形成利益相关方参与报告编制——报告质量提升——社会责任融入管理——公司管理水平提高——报告质量进一步提升的良性循环。

(责任编辑:小黑)