金蜜蜂中国金融企业社会责任报告研究2014

2014-12-11未知小黑0

一、前言

中华人民共和国银行业金融机构,是指在中华人民共和国境内设立的商业银行、城市信用合作社、农村信用合作社等吸收公众存款的金融机构以及政策性银行。银行是经营货币和信用业务的金融机构,通过发行信用货币、管理货币流通、调剂资金供求、办理货币存贷与结算,充当信用的中介人,是现代金融业的主体,是国民经济运转的枢纽。

截至2013年底,我国银行业金融机构共有法人机构3,949家,从业人员355万人,银行业金融机构资产总额达到151.4万亿元 。银行业金融机构既是我国经济运行体系的核心参与者,也是我国社会组织体系的重要组成部分,承担着对股东、员工、金融服务消费者、社区、社会的责任,承担着建立和谐劳动关系和公平竞争市场、可持续发展环境的法律责任和道德责任。

截至2014年10月9日,通过企业主动寄送、企业官方网站下载及网络查询等方式,我们共收集到银行发布的企业社会责任报告41份 。我们依据“金蜜蜂社会责任报告评估体系2014”,对这些企业社会责任报告进行评估。基于报告参数,我们对银行发布的企业社会责任报告进行整体描述,并结合在企业社会责任报告编制咨询方面的经验,对这些报告的整体质量进行比较、分析和判断,尝试总结银行企业社会责任报告的特点,并在此基础上提出相关建议。

二、回顾2014年银行企业社会责任报告的整体情况

41份 截至2014年10月9日,各类银行发布企业社会责任报告41份,较去年新增6份报告,其中3份来自农村中小金融机构。

10份 在41份报告中,有10份参照了全球报告倡议组织(GRI)发布的国际最新版《可持续发展报告指南》(GRI4标准)。

26家 共计26家企业连续发布5次及以上报告。

36.6% 15家银行聘请了第三方机构对报告进行审验。去年也是15家银行进行了审验。

13份 在41份报告中,有13份采取了中英文双语形式,包括6家外资银行中的3家和10家国内的银行。

三、对2014年银行企业社会责任报告的整体质量

在本章节,对银行业2014年社会责任报告情况进行整体质量描述,对后文的数据分析作如下说明:

通过前期数据分析,发现报告整体情况中,“实质性”得分率为73.59%,分数较高,因此在第二小节“报告具体评估项”分析中,针对其余五个性质进行具体分析,针对性地分析低分项或高分项。

一方面,银行业平均得分为66.08分,总体处于“追赶”阶段,但是在分析中,我们发现了较多“优秀”“卓越”的报告;另一方面,不同类别银行之间的所有制性质、市场定位等大不相同,因此,有必要对银行进行分类分析 。

银行业报告总体质量

2014年银行业发布的社会责任报告平均得分为66.08分,较去年的60.10分有了较大进步,但是仍然处于“追赶”阶段。

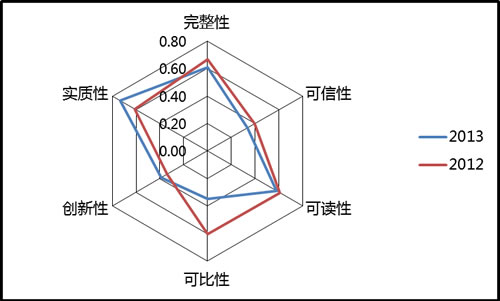

从报告的六个性质看,今年银行业报告的“实质性”较突出,较去年有了较大进步,“创新性”也有了提升,但是“完整性”“可行性”“可读性”“可比性”的得分较去年都有所下降,尤其是“可比性”分数下降突出。

图表 1 银行业报告评估得分率

报告具体评估项分析

我们对除了“实质性”意外的五个报告性质具体评估项得分进行汇总统计,分析如下:

“实践内容”得分高,多数报告都从经济、社会、环境三个方面进行了履责阐述。

“计划内容”得分低,多数报告只披露了本年的具体实践,没有对后期的社会责任履责行动作出计划或承诺。

“利益相关方集中说明”指标显示只有不到一半的银行对利益相关方进行系统的阐述,利益相关方识别是社会责任重要的环节,应当引起更多的重视。

“第三方审验”“社会责任专家评价”的得分都较低,第三方评价能够加强外界对报告的信任感,应当引起足够的重视。

“信息定位清晰”指标显示出较多报告没有形成逻辑性的定位内容,社会责任报告披露了企业整年的社会责任实践,没有清晰的定位工具将大大影响可读性。

“可比性”的整体得分都较低,尤其是“跨行业可比”得分低,银行在国民经济发展中发挥着巨大的作用,有义务引领本行业社会责任发展,与其他行业共同进步。

在“创新性”的评估中,“形式创新”和“结构创新”都较“理念创新”低,可见一半的报告企业已经在社会责任理念上有了创新意识,但是在结构和形式上需要更多进步来提高报告的可传播性。

图表 2具体评估项平均得分率

不同类别银行间差距明显

对不同类别银行的得分进行统计,结果如图表3、图4所示。

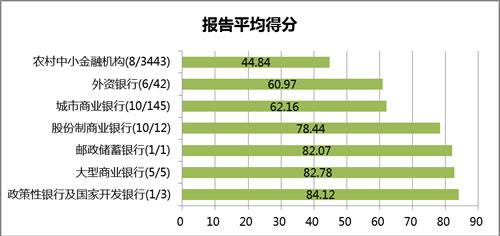

不同类型的银行之间差距较大,明显形成了两个集团:政策性银行及国家开发银行、大型商业银行、邮政储蓄银行、股份制商业银行组成了“优秀”、“卓越”报告的第一集团;城市商业银行、外资银行、农村中小金融机构组成了“追赶”、“发展”报告的第二集团。

“政策性银行及国家开发银行”的三家企业中发布报告的是国家开发银行,取得了今年银行业报告的最高分,引领银行业报告的卓越发展,符合其“为国民经济重大中长期发展战略服务”的企业目标定位。

“大型商业银行”类别共计中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行五家企业,今年全部发布报告,且报告质量较好,其中四家达到了“卓越”报告的标准。

“邮政储蓄银行”类别是单列的一家银行一个类别,是今年所有银行业报告中篇幅最长的,共计186页。鉴于其“服务三农”的定位,报告中对于该部分内容有较为丰富的披露。

“股份制商业银行”类别共计12家 ,其中10家发布社会责任报告。其中5份“卓越”报告、2份“优秀”报告、2份“追赶”报告、1份“发展”报告。相较于去年65.4分的平均分,提升较大。

“城市商业银行”类别共计145家企业,其中10家发布报告。其中1份“卓越”报告、1份“优秀”报告、4份“追赶”报告、2份“发展”报告、2份“发展”报告。在这10家发布报告的企业中,有8家连续发布5次及以上,2家连续发布3次及以上,从这一角度而言,城商行的报告应该展现更高的质量,获得更高的得分。

“外资银行”类别共计42家,其中6家发布报告,其中5家企业连续发布5次及以上,1家今年第一次发布。从外资银行的报告内容看,其实质性普遍高于其他五个性质的得分,其中“可比性”得分较低。

“农村中小金融机构”共计3443家企业,其中8家企业发布报告,3家企业为今年第一次发布报告。该类别报告平均得分低,报告的侧重点在披露信息。值得注意的是,该类别银行存在服务农村地方经济发展的特殊性,因此披露信息可能会出现“面窄”的现象,不能在实质性得分中占优。

图表 3 不同类型银行报告平均得分

从七类银行的具体评估性质看,“可信性”、“可比性”的普遍得分低,这是整个银行业在发布报告时都应该关注的问题。

图表 4不同类别银行的评估性质比较

四、我们的发现

发现一:“雁群模式”效应凸显

所谓“雁群模式”,有三层涵义:一是不同雁群间存在梯度差异,二是雁群内部存在趋同倾向,三是低飞雁群向高飞雁群靠拢。

从第一层涵义看,银行业内部不同类别之间的银行存在梯度差异,且差异较明显;从第二层涵义看,同一类别的银行内部存在趋同倾向,“股份制商业银行”最为明显,相较于去年增加了4份“卓越”报告;从第三层涵义看,以宁波银行为代表的城商行,以上海农商行、鄂温克旗包商村镇银行为代表的农村中小金融机构,以恒生银行为代表的外资银行,都有向“领雁”靠拢的趋势,未来会进一步扩散。

发现二:社会责任管理呈现体系化趋势

从目前银行业报告披露的信息看,部分银行提出了可持续发展战略,社会责任管理呈现体系化的趋势。如国家开发银行提出可持续发展战略,以“坚持开发性金融”的理念,融合“经济发展、社会进步、环境保护”的可持续发展目标,“发挥开发性金融在政府与市场之间的桥梁纽带作用”的方法,形成了系统的社会责任管理;浦发银行将企业社会责任发展纳入企业整体战略,确定组织架构清晰、职责定位明确的企业社会责任工作管理架构和社会责任工作推进机制,从纵横两个维度推进责任实施。

发现三:对新一代标准的应用程度较高

自2013年5月《G4可持续发展报告指南》正式发布以来,全球企业界对此表现出了极大关注。作为新标准发布后的第一份报告,已经有一批具有领袖气质的企业,开始应用G4这一国际CSR领域通行的语言与国际对话。其中,银行业成为新标准应用最为广泛的行业之一,截至目前,共有10家银行在过去一年的CSR报告中不同程度应用了该标准进行可持续发展信息披露。值得关注的是,在这10份报告中,90%发布五年以上,60%双语发布,100%进行了第三方审验。

五、我们的建议

建议一:倡导更多银行发布报告。银行业今年新加入六家企业新发布社会责任报告。银行业是国民经济发展的支撑产业,在未来,我们希望看到更多的银行业金融机构发布社会责任报告,与外部进行良好的沟通。全体股份制银行全部发布报告,更多的城市商业银行、农村中小金融机构和外资银行通过发布社会责任报告,披露社会关注的信息,共同推动银行业社会责任的发展。

建议二:倡导更多企业应用G4标准。2013年银行业社会责任报告的“实质性”得分率为73.59%,与G4标准对报告披露的要求相一致。基于目前行业领先企业对于新标准的高认可度,未来进一步强化标准的应用,将有助于对于规范信息披露机制,提升整体行业的报告质量,在国际交流中展示中国企业形象,引领更多中国企业了解和认识企业社会责任。

建议三:增强报告的信息可信度。银行是经营风险的企业,银行业是高风险的行业,诚信尤为重要。因此,银行业企业在发布报告时,应适当增加第三方审验、社会责任专家点评、利益相关方评价等环节,可增加报告可信度,提升外部对报告及企业的认可度。

建议四:增加下年度计划内容。社会责任报告的重要功能是信息披露和沟通交流,因此,企业在报告中披露信息的同时,可增加本企业在下一年度或者未来对与社会责任实践的计划或规划,形成纵向可比的数据披露,增加行业间和跨行业的交流。

建议五:增加负面信息的披露。银行业企业可以增加负面信息的披露,尤其是重大负面信息。披露负面信息具体事项,让利益相关者更清晰地了解事情发生的前因后果,阐述企业的应对态度和所采取的行动,说明公司坚决改进的态度,以更加透明的方式获取利益相关方的支持和社会的认同。

(责任编辑:小黑)